Karolong ea pele ea 2023, matla a China a sa tsoa kenngoa a photovoltaic a fihlile ho 78.42GW, e leng keketseho e makatsang ea 47.54GW ha e bapisoa le 30.88GW ka nako e tšoanang ea 2022, ka keketseho ea 153.95%. Keketseho ea tlhokahalo ea photovoltaic e lebisitse ho keketseho e kholo ea phepelo le tlhoko ea EVA. Ho lebeletsoe hore tlhokahalo eohle ea EVA e tla fihla ho lithane tse limilione tse 3.135 ka 2023, 'me e lebeletsoe ho nyolohela ho lithane tse limilione tse 4.153 ka 2027. Ho lebeletsoe hore sekhahla sa kholo ea selemo le selemo sa lilemo tse hlano se tla fihla ho 8.4%.

Tsoelo-pele e potlakileng ea indasteri ea photovoltaic e behile histori e ncha ka matla a kentsoeng

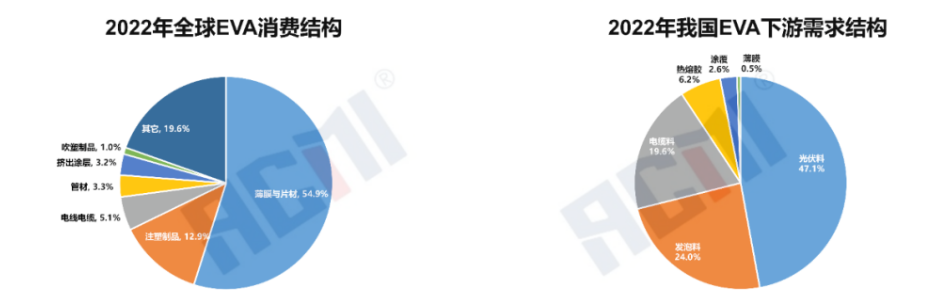

Mohloli oa lintlha: Jin Lianchuang, Tsamaiso ea Naha ea Matla

Ka 2022, tšebeliso ea lefats'e ea resin ea EVA e fihlile ho lithane tse limilione tse 4.151, tse sebelisoang haholo masimong a lifilimi le maqephe. Indasteri ea lehae ea EVA le eona e bontšitse tsoelo-pele e ntle lilemong tsa morao tjena. Pakeng tsa 2018 le 2022, sekhahla sa kholo ea selemo le selemo sa kholo ea tšebeliso ea EVA se fihlile ho 15.6%, ka keketseho ea selemo le selemo ea 26.4% ka 2022, e fihlang lithane tse limilione tse 2.776.

Karolong ea pele ea 2023, matla a China a sa tsoa kenngoa a photovoltaic a fihlile ho 78.42GW, e leng keketseho e makatsang ea 47.54GW ha e bapisoa le 30.88GW ka nako e tšoanang ea 2022, ka keketseho ea 153.95%. Matla a kentsoeng khoeli le khoeli a ntse a tsoela pele ho ba holimo ho feta nako e ts'oanang ka 2022, kholo ea khoeli le khoeli e ntse e fetoha lipakeng tsa 88% -466%. Haholo-holo ka June, matla a phahameng ka ho fetisisa a kentsoeng khoeli le khoeli a matla a photovoltaic a fihlile 17.21GW, keketseho ea selemo le selemo ea 140%; 'Me March e ile ea e-ba khoeli e nang le tekanyo e phahameng ka ho fetisisa ea kgolo, e nang le matla a macha a kentsoeng a 13.29GW, le sekhahla sa kholo ea selemo le selemo sa 466%.

'Maraka oa thepa ea silicon o nyoloha ka potlako o boetse o lokolla matla a macha a tlhahiso, empa phepelo e feta tlhokahalo, e lebisang ho theoha ho tsoelang pele ha litheko tsa thepa ea silicon le ho fokotseha ha litšenyehelo tsa indasteri, ho thusa indasteri ea photovoltaic ho boloka khōlo e phahameng ka potlako le ho boloka tlhokahalo e matla ea ho qetela. Tsoelo-pele ena ea kholo e bakile keketseho ea tlhokahalo ea likaroloana tsa EVA tse holimo, e leng se entseng hore indasteri ea EVA e tsoele pele ho atolosa tlhahiso ea tlhahiso.

Keketseho ea tlhokahalo ea photovoltaic e baka keketseho e kholo ea phepelo le tlhoko ea EVA

Mohloli oa lintlha: Jin Lianchuang

Keketseho ea tlhokahalo ea photovoltaic e entse hore ho be le keketseho e kholo ea tlhokahalo ea EVA. Ho lokolloa ha matla a tlhahiso ea malapeng karolong ea pele ea 2023 le tlhahiso ea lisebelisoa ke likhoebo tse kang Gulei Petrochemical kaofela li tlatselitse ho eketseha ha thepa ea malapeng ea EVA, ha palo ea thepa e tsoang linaheng tse ling le eona e eketsehile.

Karolong ea pele ea 2023, phepelo ea EVA (ho kenyeletsoa tlhahiso ea malapeng le lihlahisoa tsohle tse tsoang linaheng tse ling) e fihlile ho lithane tse limilione tse 1.6346 / selemo, keketseho ea lithane tse 298400 kapa 22.33% ha e bapisoa le nako e tšoanang ka 2022. Phallo ea khoeli le khoeli ea khoeli e phahame ho feta nako e tšoanang ka 2022, ho tloha ho 4% ho ea ho 7% ea khoeli le khoeli le khoeli le khoeli le khoeli le khoeli ea 7%, ho tloha ho 7% ho ea ho 8%. kholo ea phepelo e phahameng ka ho fetisisa. Phepelo ea EVA e hlahisitsoeng lapeng e fihlile ho lithane tse 156000 ka Hlakola 2023, keketseho ea selemo le selemo ea 25.0% le phokotso ea 7.6% ha e bapisoa le nako e tšoanang khoeling e fetileng. Sena se bakoa haholo ke ho koaloa le ho hlokomeloa ha lisebelisoa tsa likhoebo tse ling tsa petrochemical le khaello ea matsatsi a ho sebetsa. Ho sa le joalo, palo ea ho kenya EVA ka February 2023 e ne e le lithane tse 136900, keketseho ea 80.00% khoeli le khoeli le 82.39% ha e bapisoa le nako e tšoanang ka 2022. Tšusumetso ea matsatsi a phomolo a Spring Festival e lebisitse ho tieho ea ho fihla ha mehloli e meng ea thepa ea EVA Hong Kong, 'me e kopantsoe le ntlafatso e kholo ea thepa ea thepa ea EVA Hong Kong. eketseha.

Ho lebeletsoe hore nakong e tlang, indasteri ea photovoltaic e tla tsoela pele ho boloka lebelo la ho hōla ka potlako. Ka ho nolofala butle-butle ha seoa sena, moruo oa lehae o tla ntlafala ka botlalo, merero ea meralo ea motheo e kang likhokahano tsa marang-rang le literene tse lebelo li tla tsoela pele, ’me libaka tsa bolulo tsa baahi, ho kenyeletsoa tlhokomelo ea bophelo bo botle, lipapali, temo, joalo-joalo, le tsona li tla finyella kholo e tsitsitseng. Tlas'a ketso e kopaneng ea lintlha tsena, tlhokahalo ea EVA makaleng a fapaneng a tla eketseha butle-butle. Ho lebeletsoe hore tlhokahalo eohle ea EVA ka 2023 e tla fihla ho lithane tse limilione tse 3.135, 'me e lebeletsoe ho nyolohela ho lithane tse limilione tse 4.153 ka 2027. Ho lebeletsoe hore sekhahla sa kholo ea selemo le selemo se tla fihla ho 8.4% lilemong tse hlano tse tlang.

Nako ea poso: Aug-17-2023